出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:众泰汽车众泰汽车自重整以来业绩并未好转,整车0产量疑似又陷入生产停滞。至此,我们疑惑的是,公司经营可持续性有无实质性改善,公司成功摘帽背后是否有猫腻?为何公司摘帽后为何对相关应收款大幅计提坏账,而非重整期处理?公司重整前后负债率为何反差较大背后又是否藏财技?值得注意的是,公司出现少计提负债等情形。

随着年报季收关,不少上市公司却出现会计差错。据wind数据统计,2025年已经会计差错更正公司数量超40家。

对于出现会计差错的公司我们该如何看待?所谓会计差错更正,根据相关定义,即指由于没有运用或错误运用以下两种信息,而对前期财务报表造成遗漏或误报。需要指出的是,同样是财务列报错误,相比会计舞弊,会计差错则属于非故意过失。

然而,近年部分财务造假公司却滥用会计差错,以会计差错更正之名掩盖财务造假舞弊之实。如众所熟知的康美药业,300亿现金会计差错最终被证实财务黑洞;东方集团滥用总额法巨额财务造假,暴雷前夕以会计差错之名进行调整等等。

基于上述背景,我们将对会计差错公司进行系列复盘,看看其背后隐藏何种风险。

陷入持续亏损 整车生产疑似陷入停滞

众泰汽车自重整以来业绩并未好转,依然陷入持续亏损状态。

2020年6月24日,因2019年度财务会计报告收到会计师事务所的无法表示意见审计报告,众泰汽车股票被实施“退市风险警示”处理,同时进入破产重整程序。

2021年10月,黄继宏接盘。据众泰汽车公告,确定由江苏深商控股集团有限公司(简称“江苏深商”)作为公司重整投资人。江苏深商方面表示,参与众泰汽车重整的目的,是为了获得汽车整车生产资质,生产、销售整车。随后,众泰汽车完成资本公积金转增股本,总股本由20.28亿股增至50.69亿股。公司控股股东由铁牛集团有限公司变更为江苏深商,实际控制人由应建仁、徐美儿夫妇变更为黄继宏。

2022年11月,公司成功摘帽,股票简称将由“ST众泰”变更为“众泰汽车”。

然而,公司即便成功重整,但基本面质量并未获得实质性改善,业绩陷入持续亏损状态。Wind数据显示,公司已经持续亏损多年。一季报显示,公司2025年第一季度公司实现营业收入9875.1万元,同比下降12.83%,实现净亏损1.03亿元;众泰汽车2024年实现营业收入5.58亿元,同比下降23.96%,净利润亏损10亿元,同比下降6.82%。

众泰汽车整车销量连年下滑,24年疑似生产陷入停滞。

2022年,众泰汽车的销售量、生产量、库存量分别为502辆、524辆和354辆;2023年,众泰汽车的销售量、生产量、库存量分别为1112辆、1108辆和350辆;2024年,众泰汽车的销售量、生产量、库存量分别为14辆、0辆和336辆。

公司称,由于缺乏流动资金,2020年度、2021年度整车生产制造业务几乎处于停滞状态,2022年度开始逐步恢复整车业务的复工复产,2023 年度整车业务产销规模较小,2024年度整车业务仍在恢复过程中。

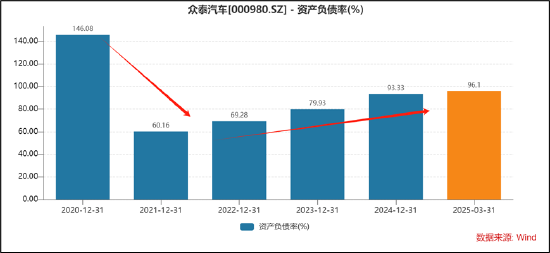

值得注意的是,众泰汽车疑似陷入债务危机。4月3日晚,众泰汽车公告称,公司及下属公司未披露的新增到期未偿还债务本金合计为1.8亿元,债务类型均为留债,约占公司最近一期经审计净资产的14.58%。需要指出的是,一季报末,公司资产负债率飙升至96%。

此外,公司2024年被出具带有强调事项的审计意见报告。即截至报告期末,公司控股股东江苏深商控股集团有限公司所持有的74,700.00万元股份已被司法冻结.该冻结情况表明控股股东涉及诉讼或债务纠纷,可能导致其无法正常行使股东权利.它可能预示着众泰汽车2024年年度报告存在治理结构的潜在风险,并可能对公司未来的发展和股价稳定性带来不确定性.因此,审计机构提醒投资者建议财务报表使用者在考虑上述信息时保持谨慎。

变形的财务动作?少记的负债与“洗澡”的应收款

众泰汽车不仅经营质量较差,其在重整后公司财务报表质量似乎也不高。

一方面,公司出现少记债务等会计差错情况。

今年年初,公司发布会计差错公告,公司于近期自查发现,由子公司金大门业担保的本公司银行借款相关的留债资金存在漏记的情况,该事项导致公司2021年度债务重组利得多计2.54亿元,2021年负债少计2.54亿元,未分配利润多计2.54亿元。

受上述会计差错的影响,公司2021年、2022年、2023年及2024年三季度财报的合并资产负债表及合并利润表两大项目受到影响,产生的财务费用调整金额分别为81.21万元、-55.84万元、926.31万元及695.4万元。截至上述报告期末,公司负债合计金额分别增加了2.54亿元、2.54亿元、2.63亿元及2.7亿元;净利润分别减少2.55亿元、增加55.83万元、减少926.31万元、减少695.37万元。

至此,我们疑惑的是,对于刚性债务,相关征信报告或均有完整记录,为何公司出现遗漏?这会计差错背后又有何种隐情?

另一方面,公司大额计提应收款遭监管问询。

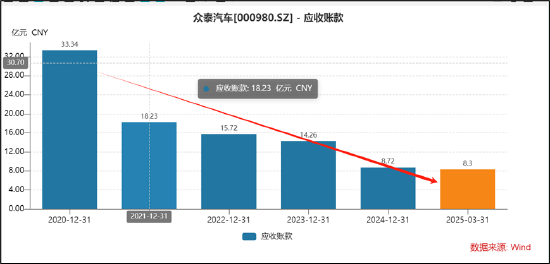

Wind数据显示,公司应收款账面金额急剧下降,由2020年的33.34亿元骤降至2025年一季报末的8.3亿元。其应收款骤降背后并非相关款项回收,而是来自公司激进的会计计提。

以2023年年报为,公司应收账款账面余额为 27.25 亿元,其中 3 年以上账龄的应收账款账面余额合计为 23.44 亿元,本期计提坏账准备 12.99 亿元;按欠款方归集的期末余额前五名占应收账款期末余额合计数的比例高达 68.88%。公司其他应收款期末余额为 1.57 亿元,其中往来款 1.38 亿元,本期计提坏账准备 1.19亿元,按欠款方归集的期末余额前五名占其他应收款期末余额合计数的比例为 55.52%。

公司如此大额计提坏账准备是否激进?这背后又有何隐情?

进一步对比同行发现,同期行业应收账款坏账计提比例均值为18.25%,而众泰汽车高达47.67%;同期其他应收款坏账计提比例行业均值为17.29%,而公司高达76.34%。

如此异常计提比例也引发监管问询。我们进一步发现,众泰汽车“新能源汽车销售补贴款”的坏账准备计提方法分为两种,即“单项计提”和“补贴款组合”形式计提。其中,23年按“补贴款组合”进行计提的“应收新能源汽车销售财政补贴款”高达8.3亿元,占截至2023年末总应收账款比例的30.46%,计提比例高达96.09%。

为何公司如此激进计提,这背后又有何隐情?需要指出的是,公司曾被经销商举报骗补。

公开资料显示,据四川某汽车销售有限公司反馈,2016年12月,该公司将众泰汽车提供的500多辆新能源汽车销售给成都某汽车租赁有限公司,用于租赁业务;紧接着在2018年,这家汽车租赁有限公司打算将上述车辆中的部分车型转卖二手车时,发现车架号被改动,而根据《机动车运行安全技术条件》规定,车架号一经打刻不得更改,变动。而车架号改动也导致这家四川汽车销售有限公司无法申领地方补贴,损失近3000-4000万元。而更改这批车辆车架号的公司,正是众泰子公司所属的湖南江南汽车制造有限公司永康众泰分公司。通过更改车架号,众泰汽车售出的两款纯电动货车和专用车型,分别享受到了5.598万元和6.3万元的补贴,而实际上这部分补贴众泰汽车并无资格享有。

公司根据《上市规则》第 9.8.1 条规定的情形进行了逐项核查,认为公司已不存在第 9.8.1 条第(五)项规定的“公司生产经营活动受到严重影响且预计在三个月内不能恢复正常”情形,除此之外,公司也不存在《上市规则》第 9.8.1 条规定的被实施其他风险警示的情形,公司已符合撤销其他风险警示的条件。

至此,我们疑惑的是,为何公司在重整后进行大比例计提“洗澡”,而不是在重整期进行清理?

需要指出的是,公司债务风险是否得到有效化解,公司资产负债结构是否得到优化,是否改善了公司经营状况等均关系公司能否成功摘帽。此外,公司经营可持续性因素是否解除也决定了能否摘帽成功关键。

可以看出,公司重整后相关资产负债表在显著被优化,但摘帽成功后又在进一步恶化。

在公司摘帽时,公司称,2022 年初以来,公司全力以赴进行整车的复产工作,公司多次召开复产专题会议,讨论并解决复产中存在的问题。目前,公司完成了部分车型公告和 3C 认证等工作。采购方面, 公司已完成 T300 车型所有供应商定点工作,与供应商已经签署了供货合同、开发协议等。销售方面业务也已正常开展。 2022 年 10 月 20 日,公司 T300 新车已在永康基地成功开始下线,整车业务已经能够开始运转,后续将步入正常的发展轨道。

至此,我们疑惑的是,为何2024年整车又陷入0生产状态,相关经营是否实质性回归正常?众泰汽车经营可持续性问题是否得到实质性解决?值得注意的是,公司重整期公司股价被爆炒。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏